För många familjer är det svårt att klara sig till månadens slut, framför allt på grund av bristande finansiell utbildning och organisation. Faktum är att många, när de får sin lön, låter sig drivas av tröghet, betalar sina räkningar, använder sitt kort och i mitten av månaden vet de inte vart pengarna har tagit vägen, något som kan ändras med fem viktiga vanor.

1. Nyckeln till god ekonomisk hälsa

Enligt jämförelsesajten för finansiella produkter HelpMyCash.com finns det en rad vanor som kan bidra till att förbättra den ekonomiska hälsan hos många konsumenter. ”Nyckeln är att organisera de månatliga finanserna den 1:a i månaden, så att man har tillräcklig kapacitet att hantera alla utgifter och spara”, förklarar källor från jämförelsesajten.

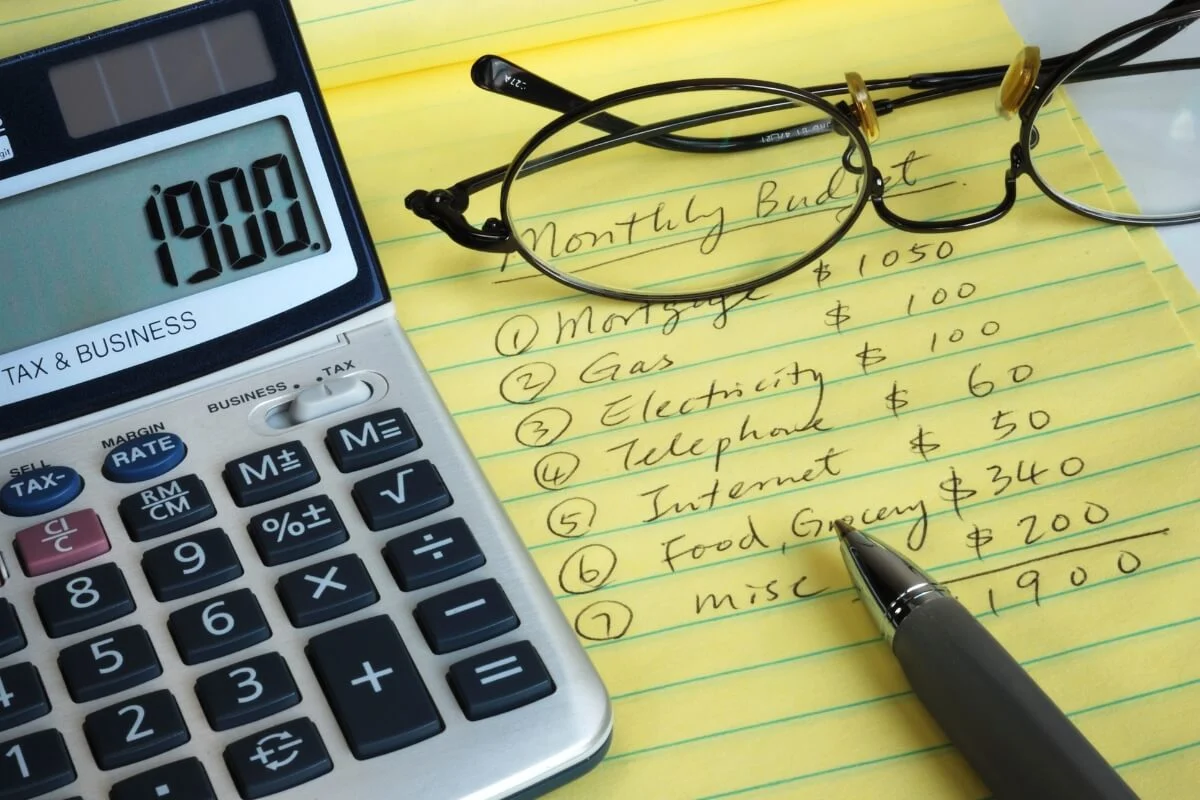

2. Grundläggande utgifter

Det första steget för att organisera månadens ekonomi är att beräkna hur mycket pengar som behövs för att täcka de grundläggande utgifterna. Och vilka är dessa grundläggande utgifter? Hyra eller bolån, matvaror, hushållsartiklar, transport eller försäkringar.

Målet är å ena sidan att avsätta alla pengar som behövs för att betala det väsentliga och å andra sidan att den totala summan inte överstiger 60 % av den totala inkomsten. ”Om den överstiger det beloppet är det lämpligt att skära ned så mycket som möjligt. Vi kan byta gym, leta efter ett billigare internetabonnemang eller tanka på en billigare bensinstation”, förklarar HelpMyCash. Dessa pengar kan förvaras på ett lönekonto och användas uteslutande för detta ändamål, medan resten av pengarna, som är avsedda för sparande eller fritid, kan läggas undan.

En person som tjänar 2 000 euro netto per månad bör avsätta högst 1 200 euro för att finansiera sina grundläggande utgifter.

3. Sparande för nödsituationer

När de grundläggande utgifterna är betalda är det dags att avsätta en del av lönen till att bygga upp en nödfond. Målet är att ha tillräckliga besparingar för att kunna hantera oförutsedda utgifter utan att äventyra den månatliga ekonomin, något som inte alla kan göra. År 2024 hade 35,8 % av den befolkningen inte möjlighet att hantera oförutsedda utgifter, enligt INE.

Och hur stor bör denna spargris vara? Experterna på jämförelsesajten HelpMyCash rekommenderar att man sparar ett belopp som motsvarar tre till sex månaders grundläggande utgifter. ”Om vi till exempel behöver 900 euro varje månad för att betala hyra, el, mat och mobiltelefon, bör vi ha en spargris med minst 2 700 euro och högst 5 400 euro”, påpekar de.

”Det är inte lämpligt att spara dessa pengar på det dagliga kontot. Målet är att inte röra dem, och för att lyckas med det är det bättre att inte se dem. Dessa pengar bör hållas åtskilda i en mycket likvid produkt som ger ränta, till exempel ett konto”, förklarar de. Just nu ger de bästa räntebärande kontona en ränta på över 2 % effektiv ränta.

4. Betala av skulder

Skulder kostar pengar, och vissa kostar mycket. Ett exempel: att dela upp en betalning på 2 000 euro på tolv månadsbetalningar med en ränta på 18 % kostar 200 euro i ränta. Det är den genomsnittliga räntan för kreditkort, enligt.

Det är viktigt att identifiera alla skulder och prioritera de som har högst ränta. Efter att ha avsatt en del av lönen för att finansiera grundläggande utgifter och en annan del för att bygga upp en nödfond, är det lämpligt att avsätta en del pengar för att påskynda betalningen av skulder när det är möjligt. Man kan göra förtida amorteringar på de dyraste skulderna eller höja den månatliga avbetalningen på kreditkortet.

5. Börja spara

Efter att ha betalat det nödvändiga är det dags att spara för framtiden, om det finns pengar kvar. Det kan vara för att köpa en bil, för att bli ägare till en bostad eller för att unna sig något extra.

Det är bäst att spara i början av månaden och inte i slutet, och ett enkelt sätt att göra det är att schemalägga en automatisk överföring till ett sparkonto. Det enklaste sättet att uppnå dessa mål är faktiskt att göra flera överföringar den dag du får lön (en för att spara, en för att bygga upp en nödfond och en för att betala av skulder).

Du kan spara med ett konto, ett depositionskonto eller till och med investera i en produkt med låg risk.

6. Avsätt en del till övriga utgifter

Att prioritera nödvändiga utgifter, sparande och skulder är grundläggande för en god ekonomisk hälsa. När det är gjort kan du avsätta en del av lönen till fritidsutgifter. ”Om vi prioriterar det andra först kommer vi bara att spendera det vi har råd med, medan om vi gör tvärtom (sparar i slutet) blir det lättare att överskrida gränsen”, säger HelpMyCash. De pengar som finns tillgängliga efter att ha organiserat hela månaden kan överföras till ett annat konto, så att det inte finns någon möjlighet att spendera för mycket.